| 策评 华瓷股份:日用陶瓷出口龙头业绩尚可成长有限 |

| 发布时间: 2024-07-03 08:23:25 来源:小九足球直播苹果下载/电气应用 |

|

公告显示,10月8日,华瓷股份IPO申购,6296.67万股将在深交所主板发行,发行价为9.37元,22.99倍PE,拟募资总额约5.90亿元。 若从2016年10月17日于湖南证监局辅导备案算起,这道IPO大关,华瓷股份闯了5年之久。

华瓷股份主营为日用陶瓷,长于色釉,有招牌传承产品“釉下五彩瓷”,但尚无骨瓷技术。 作为日用陶瓷出口龙头,华瓷股份外销占比六成以上,与多家跨国家居企业有合作,但宜家销售占比过高,存在一定客户依赖风险。 此次IPO将投6150万拉出一条5G陶瓷滤波器的生产线,是华瓷股份目前主要的概念点和想象空间。 业绩方面,华瓷股份2020年收入9.21亿元,同比下滑3.00%;净利润1.18亿元,同比增6.54%,扣非净利润1.03亿元,同比增0.29%,对应经营性净现金流1.66亿元。 资产方面,华瓷股份现总资产8.95亿元,负债2.19亿元。资产负债率24.48%,净资产收益率是19.33%,扣非ROE则为16.82%。

当然,还有一个不得已提的问题,就是其与新华联集团的关系。华瓷股份全称湖南华联瓷业股份有限公司,联合实控人之一即新华联系掌门人傅军。 当下,新华联集团深陷债务窘境,轮候冻结不断、司法拍卖不停。在招股说明书里面,傅军“因个人做担保导致的股权稳定性风险”,被列为“发行人特别提醒”的风险因素之一。 事实上,与傅军“联合”的另一实控人许君奇并无此类状况,且在持股票比例、管理职能上更具主导权。 许君奇原为华瓷股份前身嘉树厂的厂长,华瓷股份的设立,简单来说,有点类似新华联系对嘉树厂的MBO(管理层收购)。 直到清末,醴陵窑才开始受到官方重视;并在一万八千两库银的帮助下,快速走上了精瓷生产之路。 凭借洋务运动在当地设立的瓷业学堂,醴陵官窑迅速在工艺和设计上追赶了景德镇、德化等老前辈,招牌产品“釉下五彩瓷”蜚声海外,成为清末民国时期风头最盛的“名窑”之一。 解放后,醴陵窑获轻工部800万投资得以恢复生产;迅速成为新中国最具代表性的“红色官窑”。并在1974年推出“毛瓷”系列,被认为是当代陶瓷艺术的最高杰作之一。 在后来的外交场合中,醴陵的“釉下五彩瓷”亦被多次作为国礼赠送给外国领导人。

1994年,于东南亚完成资本积累的醴陵人傅军衣锦还乡,果断开始涉足陶瓷这一家乡的支柱产业。 不过,傅军最初并未盯上承担“釉下五彩瓷”制作,名望于当地一时无两的群力厂,而是选择了烧制中低端日用陶瓷的嘉树厂开展合作。 据称,傅军于1994年经朋友介绍接触了许君奇,并对其“一见钟情”:“看好许君奇这个人,有强烈的事业心和责任心,敬业,善于学习。”因此决定注资嘉树厂。

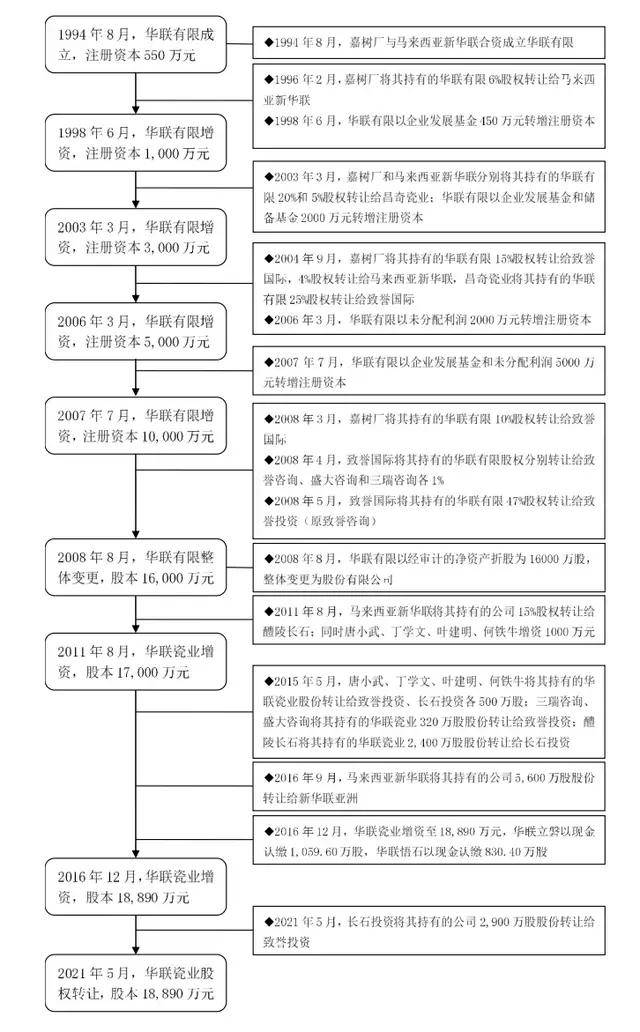

1994年8月,嘉树厂以资产出资302.5万元,新华联以货币出资247.5万元,共同设立了华联有限。 经历一轮股转和一轮融资后,2003年,嘉树厂厂长许君奇因“突出贡献”,获准以160万的总价,从嘉树厂和新华联手中购买了华联有限750万的出资额,占比为25%。 经历数轮增资后,2008年,为奖励许厂长在“经营管理、繁荣地方经济做出的贡献”,嘉树厂将剩余股权全部转让给许君奇实控的致誉国际。

2009年2月,傅军和许君奇签下《协议书》,约定对华瓷股份共同控制,公司双实控人架构形成。 在之后的多轮融资中,傅军与许君奇两人的持股票比例长期维持五五开,势均力敌。 2021年5月,或许是由于新华联集团的资金状况过于窘迫,傅军旗下的长石投资,将其持有的15.35%股权,以5.17元/股的价格转让给了许君奇的致誉投资。 至此,双实控人之间的平衡打破,致誉投资持股票比例升至60.35%,为新华联亚洲29.65%持股比例的一倍。

在股转3个月之后,华瓷股份IPO获批且询得发行价9.37元,对比5.17元的受让成本,这笔股转已经浮盈81.24%。 股转时的5月,华瓷股份去年的业绩状况、以及按主板23倍PE发行的股价将是多少,许君奇、傅军都是清楚的。 惟一不好判断的,是上市时间。这笔上市前的低价转让,也侧面印证了新华联的资金链危机,傅军实在等不起。

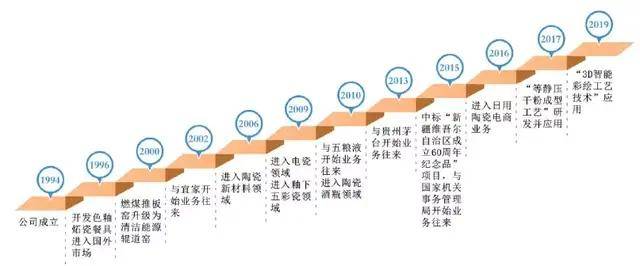

除许君奇的致誉投资和傅军的新华联外,华瓷股份还有华联立磐、华联悟石两位股东,持股占比分别是5.61%和4.39%,皆为合伙制的员工持股平台。 值得注意的是,华瓷股份并无PE、VC等机构列于股东列表之中,其上市解禁后,减持风险比较小;当然,前提是傅军的资金状况不持续恶化。 在经营层面上,华瓷股份在设立后,一直在改进嘉树厂的既有工艺和产线,逐步向国际标准接轨。 早在1996年,华瓷股份就已与吉普森展开合作,并在2002年成功打入宜家供应链,慢慢的变成为宜家“在全球重要的供应商”。 更关键的是,2009年底,华瓷股份受让红官窑51%股权,该公司即群力厂。曾经高傲的精瓷厂,自此终于拜倒在了粗瓷厂许厂长的脚下。

在一系列增资与转让后,红官窑于2016年成为华瓷股份全资子公司;在维持艺术瓷器生产的同时,逐步开始向茅台等知名酿酒企业供应酒瓶。 同时,新华联集团依托群力厂的“红官窑”牌匾,大搞文旅产业。虽然搞得风生水起,乃至成为长沙“网红打卡点”之一,但可惜相关资产并不在上市公司之内。

行业数据方面,华瓷股份在招股书中引用了前瞻产业研究院的数据,显示2011年-2017年我国日用陶瓷制品产量呈现持续增长;2017年全国产量已达491.9亿件,对比2011年的301.5亿件,年复合增长率为8.50%;若对比2016年的485.6亿件,则同比增长仅1.30%。

前瞻产业研究院在更新的一篇行业报告中估计,我国2020年陶瓷餐具的市场规模约为600亿元,并称 “可见2016年,我国日用陶瓷市场的同比增速为15%,而2017年后日用陶瓷的市场规模增长率均低于7%,日用陶瓷的市场增速减缓。”

此外,我国海关总署亦有相关出口数据统计,该多个方面数据显示,2020年我国家用陶瓷器皿出口金额为251.17亿美元,较2019年的251.20亿美元几乎一致,而2021年1-8月的出口金额则为187.52亿美元。

上述多个方面数据显示,我国日用陶瓷行业体量不小、需求稳定,但增长于近年逐渐趋缓。 又或者说,行业发展正从“量增长”,向“调整优化存量、做优做强增量”的模式转变。 目前,我国日用陶瓷总产量居世界第一,且出口量大,为我国主要的创汇产业之一。 与此同时,我国日用陶瓷产业,如同许多劳动密集型产业一样,也正面临着“大而不强”的行业格局。

历史上,我国陶瓷行业长期以手工为主,产业化的进程直到50年代方才开始,虽至如今已有长足进展,但仍与国际一流水平存在一些差距。 而且,陶瓷生产要烧窑、能耗不低,华瓷股份等国内主流企业虽早已完成了“煤改气”,但依然在能源供应以及节能减排方面存在着一些外部风险。 竞争方面,行业仍处于分散化程度较高的状况,小厂无数。即便是高端的艺术瓷器领域,亦是各有特色、百花争艳,集中化程度不高。 其一为景德镇、德化等历史民窑衍生的产业集群,代表企业就是景德镇陶瓷公司及景德镇建国瓷厂。 第三类是看到外销市场而从事瓷器生产的沿海产业集群,之前上市的松发股份、四通股份以及曾经的文化长城(现“ST文化”)皆属于这一类。 可惜的是,上述各大企业大多以外销为主,缺乏自主品牌。华瓷股份无论是向宜家、吉普森、泉满或者邦实供货,都是代工贴对方的牌,这也是我国大多日用陶瓷企业在出口产品时的普遍现状。 相对而言,国际市场上的主流企业,无论是欧洲的梅森、皇家道尔顿,还是日本的则武、鸣海,其品牌在全球消费市场上都早已树立,甚至近年还逐渐开始步入我国高端日用陶瓷市场。 华瓷股份行业地位相比来说较高,虽不知景德镇陶瓷、唐山红玫瑰等最头部企业的经营数据,但对比已上市的几家同业企业,则无论是规模还是经营状况,都有显著优势。 招股书多个方面数据显示,华瓷股份2020年日用陶瓷出售的收益为8.74亿元,比松发股份、四通股份、文化长城加起来都更高。华瓷股份2020年纯利润是1.20亿元,松发股份同年净利润仅162万元,四通股份、文化长城则于该年亏损。

值得注意的是,松发股份、四通股份、文化长城三家同业上市公司皆犯了“好为人师”的毛病,其利润状况皆不同程度受到了教育业务等其他因素拖累。 若对比陶瓷业务毛利,则松发股份2020年日用瓷毛利率为23.44%,精品瓷为48.14%,华瓷股份色釉陶瓷同期毛利31.67%,釉下五彩瓷毛利为47.61%,差距其实不大。 招股书显示,华瓷股份有四块主营,其中色釉陶瓷2020年创收8.32亿元,营收占比高达90.82%。 而釉下五彩瓷创收仅4237.18万元,收入占比4.63%;之后电瓷业务创收3256.15万元,占比3.56%;陶瓷新材料相关收入还只有551.26万元,占比0.6%。

值得注意的是,华瓷股份的色釉陶瓷单价低廉,2020年均价仅5.95元/件,且较2019年同比下滑了6.30%。

色彩丰富,是色釉在诸多陶瓷类别中的最典型特征。华瓷股份在多年发展中,不断丰富设计思路,并研究消费市场,推出了多种风格、对接各种喜好的各种产品,将色釉陶瓷的优势完美发挥。 华瓷股份现有的366项专利中,外观设计专利占329项;且据招股书称,华瓷股份已累计开发了“釉色 24,000 余款、花面 31,000 余款、器型 95,000 余款”。 同时在工艺方面,通过低成本、高效率的釉下彩技术,严控铅、铬等金属的渗出比例,有效规避了色釉陶瓷的劣势。 华瓷股份早在1996年就通过了ISO9002认证,并于2002年、2010年、2017年相继通过了ISO9001的2000、2008和2015三个版本的质量认证。目前扁平产品铅、镉溶出分别能达到<0.02mg/d㎡和<0.002mg/d㎡,空心产品铅、镉溶出则分别为大空<0.1mg/L和<0.01mg/L;达到业内较高的宜家标准,严格程度是GB国标的十倍以上。 同时,公司2018年建设的等静压人机一体化智能系统产线D喷绘设备,皆于业内有一定的先进性。IPO募投之一“日用陶瓷生产线亿的总投资额对现有设备做升级换代,或能逐步提升公司工艺的先进程度以及自动化水平。

色釉陶瓷的另一个优点,就是烧制温度相对于白瓷更低;在碳减排的大环境下,或许能为华瓷股份在竞争中带来一定的成本优势。 此外,湖南轻工“十三五”规划明白准确地提出要“推进釉下五彩技术在骨质瓷、镁质瓷产品中的开发应用,加快炻瓷产品向高端发展。” 然而,华瓷股份作为釉下五彩瓷的正统传承者,在招股书中未表露出任何发展高的附加价值骨质瓷的意向。

至于釉下五彩瓷,据华瓷股份的表述,该产品是“采用的三烧制制作流程与工艺,具有白如玉、明如镜、薄如纸、声如磬的特点,具有深厚的文化渊源和欣赏、装饰、收藏价值。” 釉下五彩瓷的商业经济价值显而易见,其单件售价为色釉陶瓷的近十倍,毛利亦接近五成。 可惜的是,釉下五彩瓷在生产中,“需要彩绘工艺师手工汾水、勾线,无法通过机械批量生产。” 这一方面意味着,华瓷股份承接自群力厂的“彩绘工艺师”们属于珍稀人力资源,是他人无法复制的核心竞争力。 但同时,使得釉下五彩瓷业务难以单纯靠资本进行扩大,必须耗费时间进行专业人才的培养。 在色釉陶瓷借力IPO扩产的情况下,增速受客观限制的釉下五彩瓷业务,或将在收入构成中占比逐步降低,同时公司整体毛利率亦或因此下滑。

在日用陶瓷方面,其实华瓷股份还有一个介于粗瓷与精瓷之间的业务,即“为国家机关事务管理局、贵州茅台等客户生产庆典瓷、酒瓶等产品”。 这一块业务不像釉下五彩瓷一样需要大量人工,毛利空间亦会显著好于色釉陶瓷。 尤其酒企往往订单量大稳定、付款爽快;瓷器酒瓶或许是目前日用陶瓷领域最舒服的一个细分市场。

华瓷股份早在2013年就与贵州茅台开始业务往来;重点对接产品是茅台生肖酒、习酒等系列。2020年,贵州茅台为华瓷股份第二大客户,仅次于宜家。不过,对应销售金额为7212万元,收入占比仅为7.83%。 顺带一提,标准的飞天、五星茅台用的是白色玻璃瓶,而不是瓷瓶。现实是,除高温场景外,玻璃始终是日用陶瓷的有力替代品。

绝缘子在输电线路中,必不可少、用量巨大,且瓷绝缘子为主流;虽行业早已成熟,但市场空间不小。 华瓷股份的电瓷业务,由其2009年设立的子公司华联火炬承载,目前“能按照国标、美标、澳标、英标和IEC标准组织开发和生产500kV及以下棒形支柱绝缘子等多种规格型号的电瓷产品。” “500kV及以下”意味着华联火炬的产品质量尚未达到“特高压”的层次,仍需在中、低端市场开展价格竞争,难以对标大连电瓷、西电西瓷等行业头部企业。 此外,硅基、玻璃等其他材料的绝缘子,近年来比较火爆,瓷绝缘子市场,亦某些特定的程度上受到替代品影响。 子公司华联火炬盈利能力颇强,2020年该公司总资产2.16亿元、净资产6196.59万元,净利润2255.33万元,简单计算ROE高达36.40%。作为对比,头部上市企业大连电瓷2020年净资产收益率仅10.56%。

招股书显示,华瓷股份早在2006年就开始尝试进入陶瓷新材料领域,然而到了2020年,该业务的收入还只有551.26万元,难言顺利。 氧化锆,是华瓷股份新材料业务的主攻方向。目前,公司具体出售素烧承烧板、复合氧化锆块等耐火产品。另有以49%的出资比例参股蓝思华联,或为蓝思科技提供陶瓷背板。 值得注意的是,华瓷股份于去年将陶瓷新材料的产能由12t扩大至了50t,但未于2020年内完全释放。该新建产能,或将成为华瓷股份上市后最明确的业绩增长点。 而且,华瓷股份在招股书中称,要“开发或引进1-2个陶瓷新材料产品技术及材料技术。”如果真能成功引进高端技术的话,该块业务或许能出现转机。

而从区域来看,华瓷股份外销占比达62.37%,其中欧洲、北美是主要市场。

我国的日用陶瓷本就是创汇型行业,华瓷股份这一外销占比,其实已经算挺正常了。 在近两年,由于我国疫情控制到位、复工复产及时,陶瓷出口体量处于高位。但可惜的是,集装箱价格的反复上涨,吞噬了日用陶瓷出口行业本应有所提升的利润。 同业松发股份在今年半年报中甚至称“受此影响,我司部分已完成外销订单无法及时发出,导致成品仓爆仓,库容压力较大。” 因此,华瓷股份在2020年营收出现小幅下滑之后,今年的业务增长,或亦不乐观。

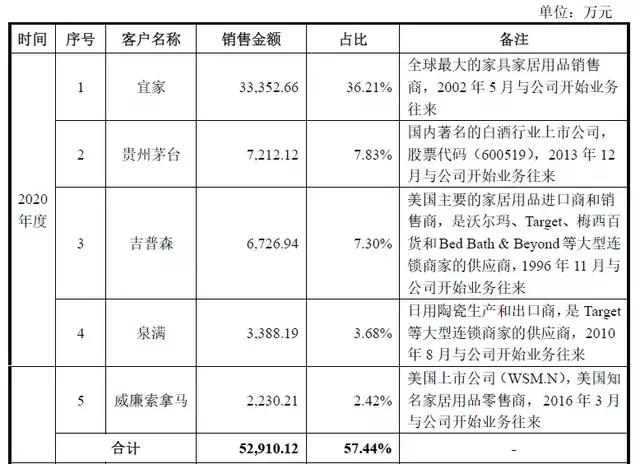

客户集中方面,招股书显示,华瓷股份2020年前五大客户收入占比高达57.44%,而且最大客户宜家的单客户收入占比,就达到了36.21%。

2020年2月,美国Pier 1 imports申请破产,该公司与华瓷股份自1999年就开始业务往来,并位列华瓷股份2018年、2019年的第五大客户。 Pier 1的破产是华瓷股份2020年外销收入下滑的主因之一,同时对该客户的应收账款于年内全额坏账计提,幸好金额只有123.81万元。 综合毛利率近三年分别为30.52%、31.16%和32.87%,处于较高水平且呈现增长。

华瓷股份的净资产收益率在传统行业中处于较高水平,可惜呈现下滑趋势,且会因IPO有所摊薄。

2020年底,华瓷股份流动比率、速动比率和负债率分别为2.45X、1.75X和23.02%,皆处于安全度较高的水平。

值得一提的是,华瓷股份2020年财务费用为1054.52万元,较2019年的139.26万元有巨大提升,但其根本原因是汇兑损失,利息支出只有62.54万元。

去年Pier 1破产未对公司造成太大影响,亦得益于华瓷股份较好的货款回收能力。

而在成长方面,华瓷股份过往数年呈现一定增长;但2020年受疫情等因素影响,增长出现停滞。 非但去年-3%、6.54%的收入、利润增长不太好看,2019年12.41%和2.17%的收、利增长也很难说高。 总体而言,华瓷股份过往盈利能力不错,但业绩增速偏低、单一客户依赖,是公司上市后亟需改善的难题,也是公司获得理想市值的关键。 至于华瓷股份更加长远的未来,要看电瓷和陶瓷新材料业务的推进情况。返回搜狐,查看更加多 |

|

上一篇: 中国西电研制成功国内首台百万伏四级污秽棒形支柱绝缘子

下一篇: 【48812】大连电瓷:公司根本的产品为70~840kN沟通和直流悬式瓷绝缘子、10~1000kV沟通复合绝缘子、±50±1V直流复合1电站用支柱高压瓷套及各种电瓷金具。在储能电站建造中公司可生产相应等级的的产品 |

扫一扫关注公众号