| 深度 双杰电气套路全揭秘:IPO如儿戏变脸总比翻书快(上) |

| 发布时间: 2023-09-16 19:36:42 来源:电镀应用 |

|

今日,风云君(ID:mvlegend)出差江南,与多位投资大佬聊起套路解析和价值挖掘的话题,各路英雄基本也认为套路解析和价值挖掘其实殊途同归,最终的目的仍然是研究上市公司和实际控制人的战略思路及行业发展的趋势。 研究一个企业,必然需要研究分析该公司至少五年以上的发展状况,整体观察上市公司各项“吹牛”的兑现情况。如果仅仅站在某个时点以点盖面的去为公司估值,最终只为浮云遮望眼,难以做到准确(抑或是某些人根本就没想准确),就如同去年房地产的超级牛市竟然还有地产上市公司业绩大幅度地下跌,避免踩雷已经赢在起点。 双杰电气(300444,SZ)于2015年4月23日在创业板上市,是新三板转板的成功案例。主营业务为配电及控制设备的研发、生产和销售,基本的产品包括 12kV及以下环网柜、箱式变电站、柱上开关、高低压成套开关柜、配网自动化监控系统及其它配电自动化产品。 目前公司主要客户集中于电力行业,主营收入占比最大的是10kV环网柜,最大的客户是国网旗下各个省市公司。 话说,公司搞股权激励的目的通常都是想留住人才、激发员工积极性,说白了就是想搞好业绩,所以一般对中层管理人员和核心技术人员增发限制性股份并大幅折价卖给激励对象,增发所发生的费用一般放在业绩考核期里逐年摊销,限制性股票在完成每年业绩考核后会按约定的比例解禁。 最关键的来了,业绩考核目标是整个股权激励里的核心内容!!!考核目标的高低可以反映出公司到底是不是真的想激发全员的积极性来提高业绩,或者仅仅是想通过股权激励借长期资金市场这样的平台给跟了自己很久的员工们发福利。 不知道各位看官还记不记得姚员外买够南玻A 24.5%的股权并提名四名董事控制了董事会之后否定了原股权激励计划?为何需要否定呢?缘由是业绩考核标准定的太低且所激励的股权太多,涉嫌消极怠工白拿奖金。有时候野蛮人并不野蛮,依法依规进董事会,顺带还能保护中小股东!

话说回双杰电气董事会审议股权激励草案的时间是2015年9月28日,全年已过大半,公司管理层对全年业绩已做到心中有数,有了把握之后制定了业绩考核目标的!风云君(ID:mvlegend)想说的是,定的太没羞没臊了,以2014年为基础,15/16/17年每年的同比增长只有10%、9.09%、8.33%啊,基本都是个位数的增长! 非业内人士可能并未关注,从2015年下半年开始,国网就已经大规模开展农网改造项目了,一直要持续到2016年上半年。而从2016年下半年到2020年,国网每年计划投入在城市配网的资金几乎都是2014年的两倍不止,2016-2017年行业增速至少都在50%(之后的定期报告中营业收入证实了我的推断)。 在行业即将大爆发的情况下,董事会居然制定了一个要求如此低的业绩考核标准,我看就是给员工们发福利,三期的解锁条件可以十分轻松的就完成,激励对象脸上都笑开了颜,小散只能流流口水的份。 我用小学算数大概算了下,以2014年扣非净利、三次解锁时一定要达到的业绩条件、以2015年7月8日股灾时最低点的15.74元来测算最少套现金额,得到下表:

呵呵,不多不多,三年最少估计都能套现1.2个亿,也就才占三年扣非总利润的50%左右。如果股价稍微再高点,比如说高于35块,那么股权激励套现的金额将超过三年扣非净利润总额,长期资金市场真是好呀,只要市值搞的好,不怕没钱来犒劳。 企业上市最基本的目的是募集资金干自己看好且大有钱途的项目,当然啦,募投项目一般都是主业或者与主业相关的(补充流动资金企业也算),风云君(ID:mvlegend)也从没见过招股书中写募投项目资金去向是为了跨界收购的,这么写的话,证监会肯定是大耳括子抽过去。

①、环网柜市场未来每年增长10%测算,预计到2018年12kV环网柜市场需求将达到35万回路,其中国网规定2015年后新建和改造项目中固定绝缘环网柜的使用量不低于新增总量的25%。 ②、柱上开关按照每年8%的增长测算,预计到18年需求将达25.79万台; ③、40.5kV智能中压开关设备市场按每年增长10%测算,预计到2018年需求将达12.366万面。 ①、环网柜市场未来每年增长10%测算,预计到2018年12kV环网柜市场需求将达到35万回路,其中国网规定2015年后新建和改造项目中固定绝缘环网柜的使用量不低于新增总量的25%。 ②、柱上开关按照每年8%的增长测算,预计到18年需求将达25.79万台; ③、40.5kV智能中压开关设备市场按每年增长10%测算,预计到2018年需求将达12.366万面。 按照招股书的描述,行业是有大发展的(持中立观点的行业新闻也认为行业将有大发展),那双杰的产能能否满足行业发展的需要呢?三年又一期的产能利用率基本上接近100%,也就是说不能满足行业大发展。从募投项目简介里也得知建设这几个项目主要是未解决现有生产场地不足、产能受限的瓶颈。 好吧,既然行业有大发展,公司也想抓住行业大发展的良好机遇而积极扩产,那么是否有用自有资金先期投入呢?达产期是何时呢?

各位看官,你能够正常的看到,公司把行业描述的有大发展、把项目前景描述的非常美好、把自己描述的迫切想抓住好机会扩产,但事实是自有资金先期投入才占计划投资资金的13.82%! 再看达产期是建成后第三年,什么概念呢?比如说2014年初计划扩产并开始动手,经过两年的建设期到了2015年底项目建设完毕,要到2018年才能发挥扩产产能的100%,哪个行业在大发展爆发期能等你五年?! 以后看招股书需要非常注意自有资金先期投入和达产期这两点,从这两点大概能够看出公司是不是真想建设募投项目,至于行业是不是真爆发从招股书是看不出来的,需要看客观中立的行业新闻,特别是细分行业有具体数据的新闻。(备注:经过仔细研配网细分究行业动态,得出配网是十三五期间国网重点投资的方向,按照金额来推算,16-17这两年行业增速应该都在50%!) 既然双杰看起来并不是那么想干好主业的募投项目,那他葫芦里到底卖了什么药? 上市一年之后谜底揭晓了!距离上市时间刚过一年零20天的2016年5月13日,公司发布了变更固体环网柜二期募集资金和变更中压开关柜募集资金用途的两则公告,上个图表更加直观:

①更改智能型固体绝缘环网柜(二期)项目的理由:不可降解的环氧树脂大量使用,存在无法再回收利用的难题,不利于环保,不符合可持续发展的要求,降低了产品技术优势和生命周期。鉴于该项目已达到了目前行业环境下可供一段时间使用的产能配置,为提高募集资金使用效率,为公司和广大股东创造更大的价值,公司拟减少该项目的资金投入,变更部分募集资金用途。 ②终止中压开关柜理由:中压开关市场推广未达预期和满足国网招标新要求的需要以及国家电网配电变台成套设备在 2016 年度实施新的招标模式,需要公司具有变压器投标资质,方能参加该产品的投标。 ③永久性补充流动资金的理由:公司应付账款为 2.3 亿元,随着生产旺季的到来,公司面临较大的偿债压力。公司为了提高募集资金使用效率,改善公司流动资金状况,降低财务成本,提高公司整体收益水平,计划将部分募集资金用于永久性补充流动资金。本次变更后,剩余的募集资金将继续实施原有项目,需要额外资金时,公司将以自有资金继续投入完成。 ①更改智能型固体绝缘环网柜(二期)项目的理由:不可降解的环氧树脂大量使用,存在无法再回收利用的难题,不利于环保,不符合可持续发展的要求,降低了产品技术优势和生命周期。鉴于该项目已达到了目前行业环境下可供一段时间使用的产能配置,为提高募集资金使用效率,为公司和广大股东创造更大的价值,公司拟减少该项目的资金投入,变更部分募集资金用途。 ②终止中压开关柜理由:中压开关市场推广未达预期和满足国网招标新要求的需要以及国家电网配电变台成套设备在 2016 年度实施新的招标模式,需要公司具有变压器投标资质,方能参加该产品的投标。 ③永久性补充流动资金的理由:公司应付账款为 2.3 亿元,随着生产旺季的到来,公司面临较大的偿债压力。公司为了提高募集资金使用效率,改善公司流动资金状况,降低财务成本,提高公司整体收益水平,计划将部分募集资金用于永久性补充流动资金。本次变更后,剩余的募集资金将继续实施原有项目,需要额外资金时,公司将以自有资金继续投入完成。 好家伙,原募投资金的一半以上都更改了用途,招股书跟写QQ空间的说说一样,真的只是说说而已。查阅了国网2016年新的招标要求,参加投标的公司确实需要具有生产变压器的资质,这点公司确实没撒谎。

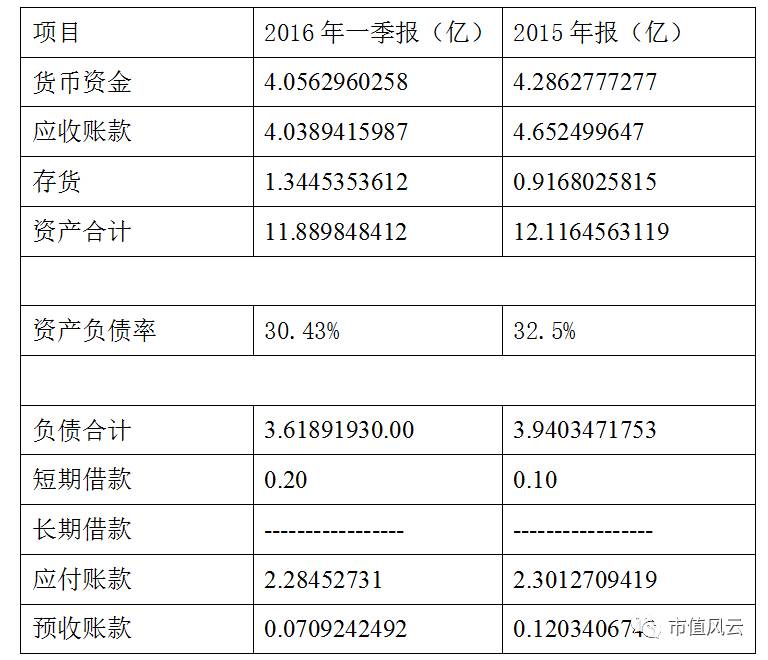

但是,等等,咦?之前在照顾书中不是说环网柜年均增长能有10%么?不是说国网新增环网柜要求25%的必须是固体绝缘环网柜么?不是说中压开关柜年均增长也能达到10%么?不是说有产能受限的瓶颈么? 感情你费劲巴拉上市弄些募投项目的真是目的是为了补充流动资金啊,用于补充流动资金的比例都快占募投资金的1/3了,比收购无锡变压器厂的资金还多,你还不如直接像其他公司一样光明正大的列出一个“补充流动资金”的项目来,非要绕个山路十八弯去打脸证监会,你有意思么? 还有一点需要格外的注意,既然公司募投项目就是为了补充流动资金而凑的,为毛不一上市就立马更改用途?非要辛辛苦苦撑一年之后再动手? 据说证监会有这规定“上市当年累计50%以上募集资金的用途与承诺不符、实际盈利低于盈利预测达20%以上等,可根据情节轻重,3个月到12个月内不受理相关保荐代表人具体负责的推荐;情节特别严重的,撤销相关人员的保荐代表人资格”。看来保荐机构及保荐人还是有所忌惮的,当然资本市场这个大染缸里也有天不怕地不怕的主,有兴趣的童鞋自行问度娘吧。 公司那么急于补充流动资金,肯定很缺钱啊,要么就是负债率很高啊?肯定借了银行很多钱吧?从2016年4月22日同时发布的2015年年报和2016年一季报来看:

从上表可以看出,公司上市后的资产负债率并不高,保持在30%左右;在负债中,绝大部分是应付账款,短期借款很少、长期借款没有;在资产中,货币资金和应收账款占到七八成,虽说货币资金里绝大多数都是募投资金最终需要投入项目,除去募投资金后,运营资金还真没剩几个子儿。 应收账款多是行业特性,毕竟做到多是国网的项目,一般都是半年结算一次,年底结算大部分货款,但是想好好经营企业不是应该要抓紧催收、尽快回款么?怎么动不动就打募投资金的主意呢? 最后再提醒下,四个募投项目一个更改、一个终止,还剩两个项目共计投入7056.05万元,原本计划2016年6月就可以达到使用状态,因为毕竟建设期只有12个月。 但是公司2016年8月10日发布了募投资金投资项目延期的公告,主要内容为截止2016年6月两个剩余募投项目资产金额的投入才刚过50%(说好的建设期一年的又爽约了),预计还要再建设一年,好吧,反正都上市了。

2、上市一年后就更改募投资金50%以上,其中用于补充流动资金为1亿多占募投资金的27.22%,而公司负债率并不高,主要是应收账款高企导致流动资金匮乏,而公司在这方面不太在行,打起了募投资金的主意。 2、上市一年后就更改募投资金50%以上,其中用于补充流动资金为1亿多占募投资金的27.22%,而公司负债率并不高,主要是应收账款高企导致流动资金匮乏,而公司在这方面不太在行,打起了募投资金的主意。 这下清晰了:募投项目大部分资金是为了解决公司流动资金而设立的,但是为什么要这么做呢?招股说明书中如果写募集来的资金30%都用于补充流动资金,恐怕会直接被证监会毙掉,所以,总得找些看起来很美妙的项目忽悠下核准人,反正他们又不可能懂每个行业的具体情况,反正出事了他们只找保荐人和保荐人,反正保荐机构和保荐人不怕。 2016年5月13日,公司发布了变更变更固体环网柜二期募集资金和变更中压开关柜募集资金用途的两则公告,同日还发布了收购无锡市变压器厂部分股权的公告。 收购无锡市变压器厂部分股权重点在于:100%股权评估的价格可是12584万元,8750万收购70%股权,而对应70%的净资产只有3626万,所以要确认商誉5132万。不仅如此,无锡变压器厂还有对外担保,承担连带责任,金额总计有6065万元,其中1999.9万元已经被原股东偿还,这么看来这笔收购不那么划算,因为对外担保的金额都占到50%了,出事了是需要全额现金偿还的。 业绩承诺倒不算离谱,毕竟借助双杰招投标的地位每年千把万至两千万的净利润还是很轻松能搞定的。

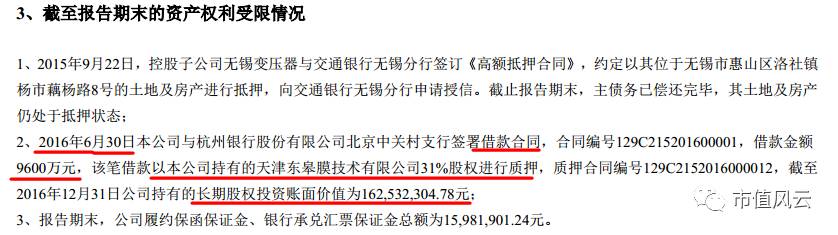

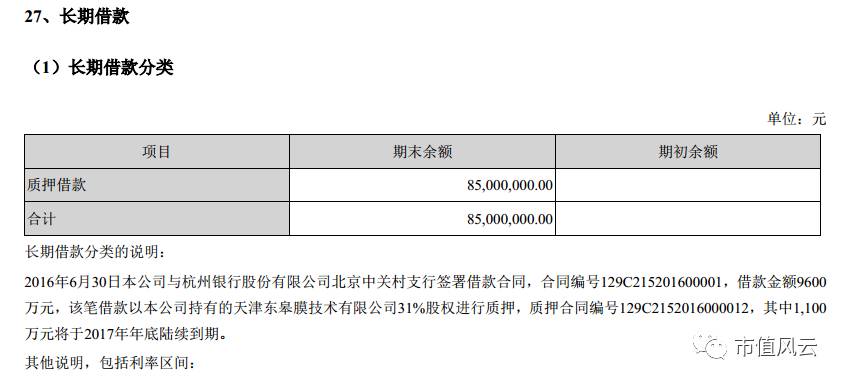

2016年5月25日,公司又发布了对外投资公告,主要内容是用自有3000万增资天津东皋膜取得其10.06%的股份,位列其第四大股东。我只是纳闷,不是说公司因为应收账款有2.3亿很缺流动资金才更改募投项目补充的嘛?这会儿怎么有钱对外投资啦? 仅仅过去了25天,2016年6月19日,公司又发布一则对外投资公告,拟用自筹资金以现金方式对东皋膜增资1.3亿人民币,本次增资后持有东皋膜31%的股份,成为第一大股东,投资溢价暂且不论,核心问题是这1.3亿的自筹资金从哪里冒出来的呢? 同日发布的第三届董事会第十一次会议决议给了我答案,1、向北京银行橡树湾支行办理综合授信5000万元;2、向杭州银行北京中关村支行办理综合授信1.46亿。 看来收购东皋膜31%股权的自筹资金都是从银行借贷而来(质押股权找银行借贷公司没有发布了重要的公告),之后的从年报中的信息证实了我的推断,从2016年年报中才得知(2017年3月7日才发布),2016年6月30日双杰用东皋膜31%股权向银行借了9600万,这些钱应该是对外投资协议里的约定是直接打到天津东皋膜指定账户中的。

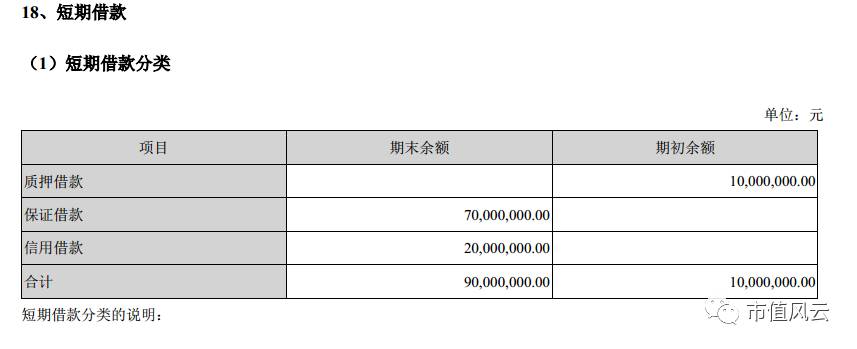

此次收购31%花费共1.6亿,但是标的公司2015年净资产和净利润分别为-4391.01万、-2925.05万;2016年一季度的净资产和净利润分别为249.85万、-1028.74万,业绩承诺却为2016加2017年度净利润不低于1.2亿、2018年不低于1.8亿、2019年不低于2.3亿。 虽说东皋膜所属行业在锂电池制造的风口上,但是这业绩定的也太自信了吧。二期生产线都还没建起来,自然产品也没有大规模的产出,就算生产出来也要经过漫长的验证期,而且产品也不算是最高端的,后期竞争力堪忧,这样就有那么大的胆子敢定如此高的标准?就算有业绩没达标有补偿的协议,最后通过协议拿到这家没有竞争力企业全部的股权又有何用呢? 另外从2016年报中得知,今年公司还有短期借款9000万。这样算起来今年银行借贷总额已经高达1.86亿,较年初增长了不只一点点啊,进一步猛上杠杆。

转眼时间来到2016年7月28日,公司发布收购云南益通美尔科技股份有限公司股权的公告,公司拟以自有资金1403.01万元无溢价收购100%股权,换句话说,非同一控制下的收购,购买日标的公司的净资产公允市价为1403.01万元,所以没有商誉的产生。 2016年10月12日,公司发布投资设立全资子公司的公告,内容为拟以现金方式投资全资设立子公司,北杰新能有限公司,注册资本拟定为2.208亿元;南杰新能有限公司,注册资本拟定为2.209亿元。 2016年12月12日,公司发布对北京英利融创工程技术有限公司增资的公告,自然人白海波拟对英利融创进行现金增资,增资后实收资本为428.57万元,此外,双杰电气、汇英才及白海波都同意将认缴出资增加至3,000万元。 关键是之前在公告中没找到公司收购北京英利融创的公告,在互动平台上询问才得知由于收购金额300万没达到披露的条件所以才没发公告。 同日还发布了,投资设立控股孙公司北杰智能科技(山西)有限公司的公告。公司全资子公司北杰新能有限公司,拟以其自有资金1400万(70%)与北京云上阳光投资有限公司、北京云上慧能科技有限公司共同投资设立北杰智能科技(山西)有限公司,注册资本拟定为2,000万元。 |

|

上一篇: 森源电气及子公司收到1774万元政府救助资金

下一篇: 不思进取的人往往会有这三个习惯难怪越混越差 |

扫一扫关注公众号